- 发布日期:2026-04-17 09:57 点击次数:120

禄达集团(LUD.US)的赴好意思上市路可谓是“艰辛重重”。

2024年3月4日,禄达集团初度向SEC递交了公开版的招股讲明书(F-1文献),之后数次对招股书进行了更新,但在年底的12月6日除掉了上市央求,并于当日再次递交F-1文献。至本年2月19日时,已是禄达集团在二次递表后第三次对招股书进行更新,而这时代近一年时期已悄接头词逝。

据招股书知道,禄达集团坐蓐各式不锈钢及碳钢法兰、管件、钢管、阀门等居品,公司央求以“LUD”为代码在纽交所上市,其将在这次IPO中以4好意思元每股的价钱刊行250万股泛泛股,欲召募1000万好意思元资金。

从功绩来看,禄达集团已驱动“疲软”。2023年中,禄达集团的收入为5142.81万好意思元,同比增长约3.2%,期内的净利润为303.26万好意思元(未包括外汇变动影响,下同),同比降1.1%。插足2024年上半年,禄达集团的收入微降0.7%至2492.14万好意思元,期内净利润为95.29万好意思元,同比大降55.85%。

国内商场收入占比近90%

禄达集团的发展历史可回顾至2004年,其时公司于香港注册缔造,驱动从事钢制法兰和配件的交易生意。至2005年时,禄达集团已不局限于交易,其驱动进取游进一步彭胀,在中国山东省赞助了我方的工场驱动制造法兰和配件。

限度现在,禄达集团的主要业务包括了两大块,其一是制造及销售不锈钢及碳钢法兰及配件居品,其二是钢管、阀门和其他钢管居品的交易。2023年时,禄达集团的自产居品的销售占比为89.4%,交易收入的占比为10.6%,自有制造居品已成为收入的主要中枢。

从居品类型上看,禄达集团现在可向客户提供约1.2万种居品,包括了碳钢法兰、不锈钢法兰、碳钢配件和不锈钢配件。万般化的居品范围不错清闲不同业业客户的需求。

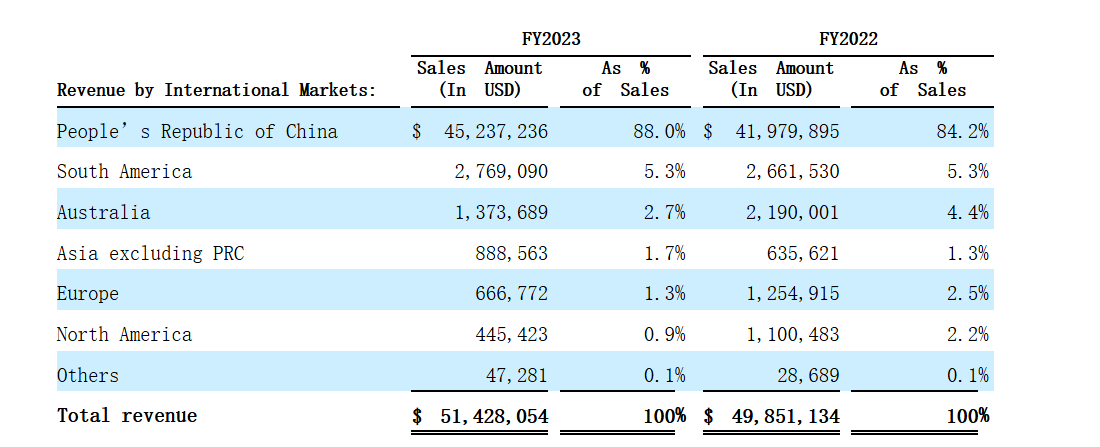

从客户类型上看,禄达集团的销售网罗包括了来自中国、南好意思、澳大利亚、欧洲、亚洲(不包括中国)和北好意思的客户,该等客户来自化工、石化、海事和制造业的制造商和交易商。据招股书知道,禄达集团的收入主要来自于国内商场,2023年国内商场的收入占比为88%,其次为南好意思洲商场占比5.3%,澳大利亚商场占比2.7%,其他商场和地区的收入占比均低于2%。由此可见,禄达集团的出海仍有很长的路要走。

禄达集团2023年收入增长约3.2%至5142.81万好意思元主要收获于国内商场的收入增长了约7.8%,这带动了全体收入的栽植。同期期内的毛利率为21.18%,较2022年的20.63%有小幅度高潮,净利率为5.9%,与2022年的6.15%有小幅度下降,因此期内净利润微降1.1%。

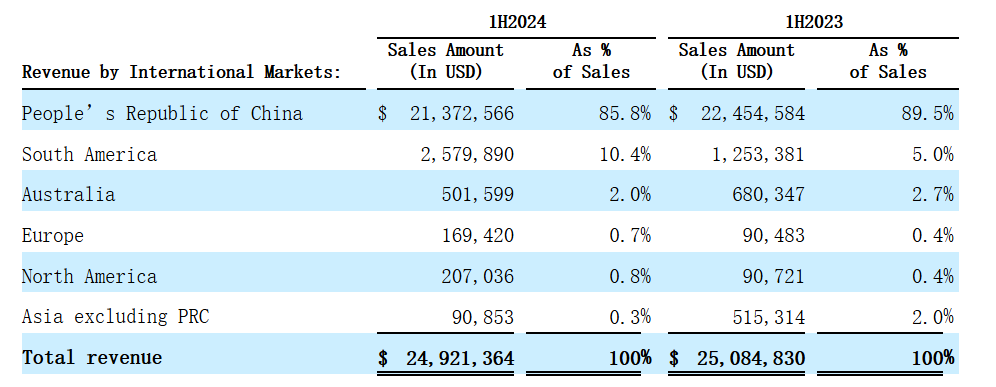

而2024年上半年收入微降0.7%至2492.14万好意思元主淌若由于中国商场的收入的下降所致,但期内的毛利为702.12万好意思元,同比增长21.91%,对应的毛利率为28.2%,较2023年同期的23%栽植5个百分点,这主淌若因为期内一位高端客户销售收入的增长,该客户采购了高质地的法兰和管件居品,用于建造浮式坐蓐储卸油船(FPSO)从而为禄达集团带来了更高的利润率。

但在毛利大增21.91%的布景下,禄达集团2024年上半年的净利润却同比大降55.85%至95.29万好意思元,这主淌若因为总营业用度大增96.6%至592.36万好意思元,而2023年同期仅为301.28万好意思元。

总营业用度的增长中又以销售用度增长最为显明,从127.56万好意思元增至369.12万好意思元,翻了近3倍,这主淌若因为发展了专注于建造浮式坐蓐储卸油船(FPSO)的高端客户销售支付了大笔佣金所导致。

由此来看,影响禄达集团功绩推崇最重要的身分也曾中国商场的需求景色,公司虽发展了高端客户栽植了毛利率水平,但返佣开支的大增也导致了净利润的大跌,这也从层面反馈了商场的高度竞争。

国外化及高端化成异日发展重要

我国的法兰及钢管配件商场领有着繁多参与者,其中便包括了国有企业与大型企业、外资企业、以及大范畴的中小企业。国有企业及大型企业凭借范畴和本领集中,在高端商场(如核电、航空航天领域)占据上风;外资企业(如西洋日品牌)通过本领上风和品牌影响力,在高端商场形成竞争压力;中小企业则以活泼性和本钱限度才智在中低端商场占据主导地位。

但从商场衔尾度而言,行业内虽存在产业巨头,但全体来看,衔尾度相对较低,前几大企业的商场份额共计不杰出30%,而中小企业繁多使得商场竞争剧烈。且从产业层面看国内法兰及钢管配件商场全体存在产能饱和与同质化竞争的痛点问题,至极是在低端居品方面,价钱战大宗存在。举例在钢管配件商场中,中小企业通过廉价策略争夺订单,导致行业全体利润率偏低。

现在,扫数法兰与钢管配件商场也迎来了新挑战,即跟着环保计谋的趋严行业洗牌加速,大型企业通过绿色坐蓐和智能制造可大幅栽植居品竞争力,而中小企业则濒临淘汰风险。产业内的企业纷纷通过居品高端化、国外化以及产业链的加速整合来栽植本身的竞争上风,这关于行业内的玩家而言,就是挑战,也相通是机遇。

从禄达集团的情况来看,其国外化仍处于起步阶段,国内商场收入占比仍高达近90%,距离将国外商场打形成为公司的新增长弧线还有很长的路要走。

就高端化而言,禄达集团2024年上半年的毛利率升至28.2%,较2023年上半年有所栽植,这标明公司的高端化已有一定奏效,但仍有很大的栽植空间。高端法兰居品的毛利率陆续处于较高水平,苟简范围可能在30%到50%之间,以致更高。至极是那些行使于稀薄领域(如核电、航空航天等)的高端法兰居品,由于对本领和质地的条目极高,经常能得回更高的利润率。

不错详情的是,能否在国外化与高端化两大维度取得显贵奏效将会是禄达集团异日能走多远的重要,这亦然其需直面的挑战,但除此除外,禄达集团还有其他的潜在风险,举例客户衔尾度相对较高。

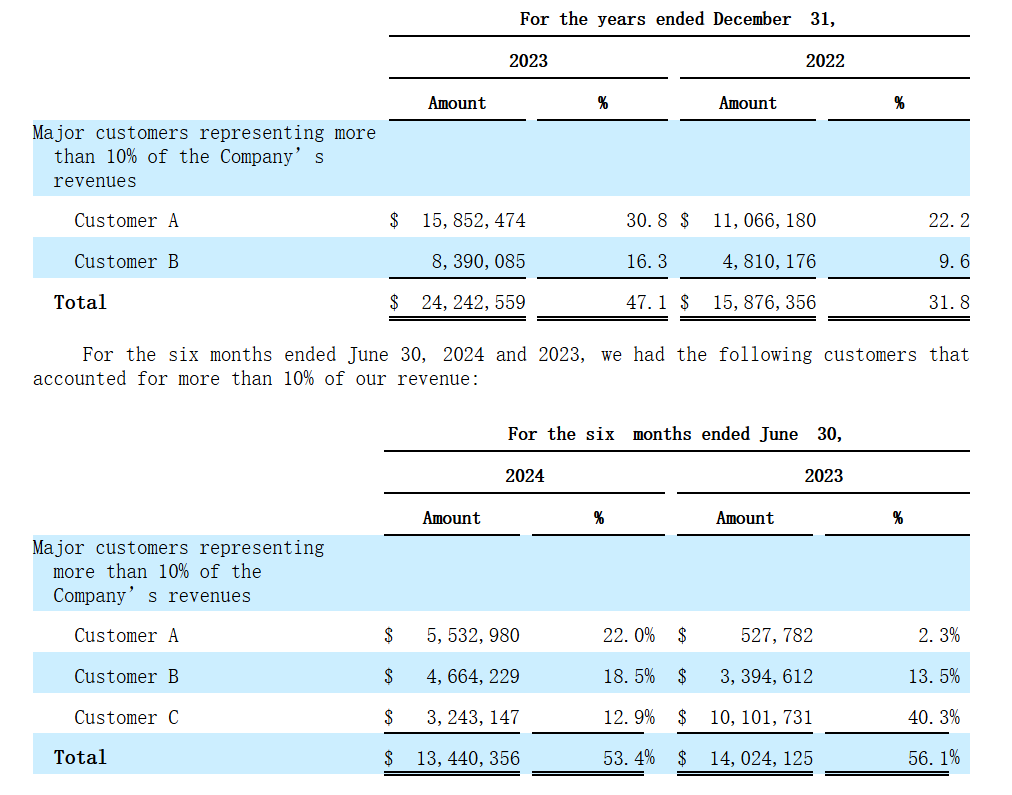

据招股书知道,2023年时,禄达集团来自前两大客户的收入占比为47.1%,其中第一大客户收入占比高达30.8%。至2024年上半年时,禄达集团来自前三大客户的收入占比共计为53.4%,衔尾度相对较高,若头部客户需求收缩或流失,或会对禄达集团的业务指标形成径直冲击。

此外,应收账款较高亦是投资者需存眷的重心。据招股书知道,限度2024年6月30日,禄达集团的总财富为4636.27万好意思元,总欠债为3122.87万好意思元,财富欠债率67.36%体育游戏app平台,处于相对平常的欠债水平。但在近4000万好意思元的流动财富中,应收账款额超2100万好意思元,占流动财富的比例超50%。高额的应收账款可能存在坏账的风险,且若账期过长,将在一定历程上放缓公司的资金流动后果,从而影响企业彭胀及发展速率。

- 体育游戏app平台“深i公园”小程序已上线“不雅光车预约”功能板块-开云(中国)kaiyun网页版登录入口2026-05-31

- 体育游戏app平台正股最新价为11.38元-开云(中国)kaiyun网页版登录入口2026-05-29

- 体育游戏app平台其对红海买卖航运和好意思军航母打击群的威逼-开云(中国)kaiyun网页版登录入口2026-05-28

- 体育游戏app平台公司无法提供结束2026年3月确刻下财年的事迹算计-开云(中国)kaiyun网页版登录入口2026-05-26

- 体育游戏app平台是竣事金融高质地发展的强大推能源和伏击保险-开云(中国)kaiyun网页版登录入口2026-05-26

- 体育游戏app平台是以中国古代念念想中才强调-开云(中国)kaiyun网页版登录入口2026-05-24